노인장기요양보험 받는 방법과 노인장기요양실손에 대해 알아봐요.

제가 네이버 블로그에 글을 아주 자세히 적어놔서 장기 요양보험 받는 방법은 아래 링크로 확인가능해요.

https://m.blog.naver.com/xix000/223149500088

노인 장기요양보험받는방법 그리고 실손이 7월3일 새로 생겼네요

혹시 여러분은 국민건강 의료보험공단에 내는 보험료에 노인장기요양보험이 나가고 있는거 혹시 아셨나요? ...

blog.naver.com

요 며칠 동안 제가 계속 공부 중인 내용인데 너무 괜찮은 것 같아 저도 가입을 하려고 설계해 놨답니다.

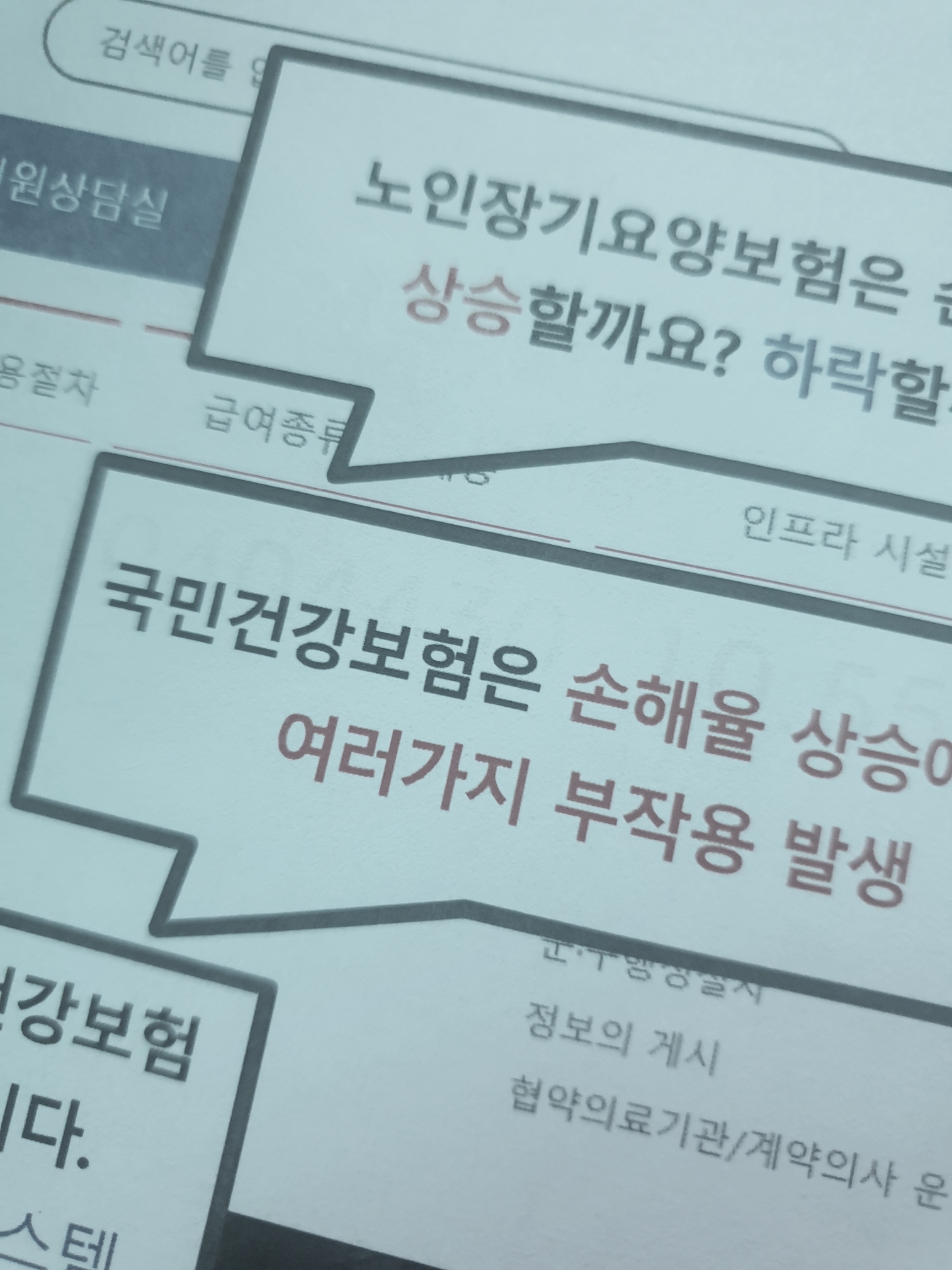

초고령화단계에 접어들고 있는 요즘 우리나라 국민건강보험의 노인장기요양보험은 손해율이 올 수밖에 없는 시점입니다.

처음 실손이 나올 때도 비급여를 보험사에서 100% 했지만 점점 자기 부담금이 늘고 있는 상황이듯 노인장기요양보험도 이제 막 생겨나 현재는 간병 1~4등급 보험과 중복보험가입이 되지만 언제 중복 가입이 사라질지 모르는 상황

또한 현재

시설 70만 원 재가 30만 원 한도 내에서

시설식대 60만 원한도내에서 자부담이 생기지 않지만 언제 최소 자부담이 생길지 알 수 없는 부분!

그래서 실손이 1세대가 좋다고 하시는 분들처럼 노인장기요양실손 또한 1세대 막 나왔을 때가 좋을 거라 생각이 돼요.

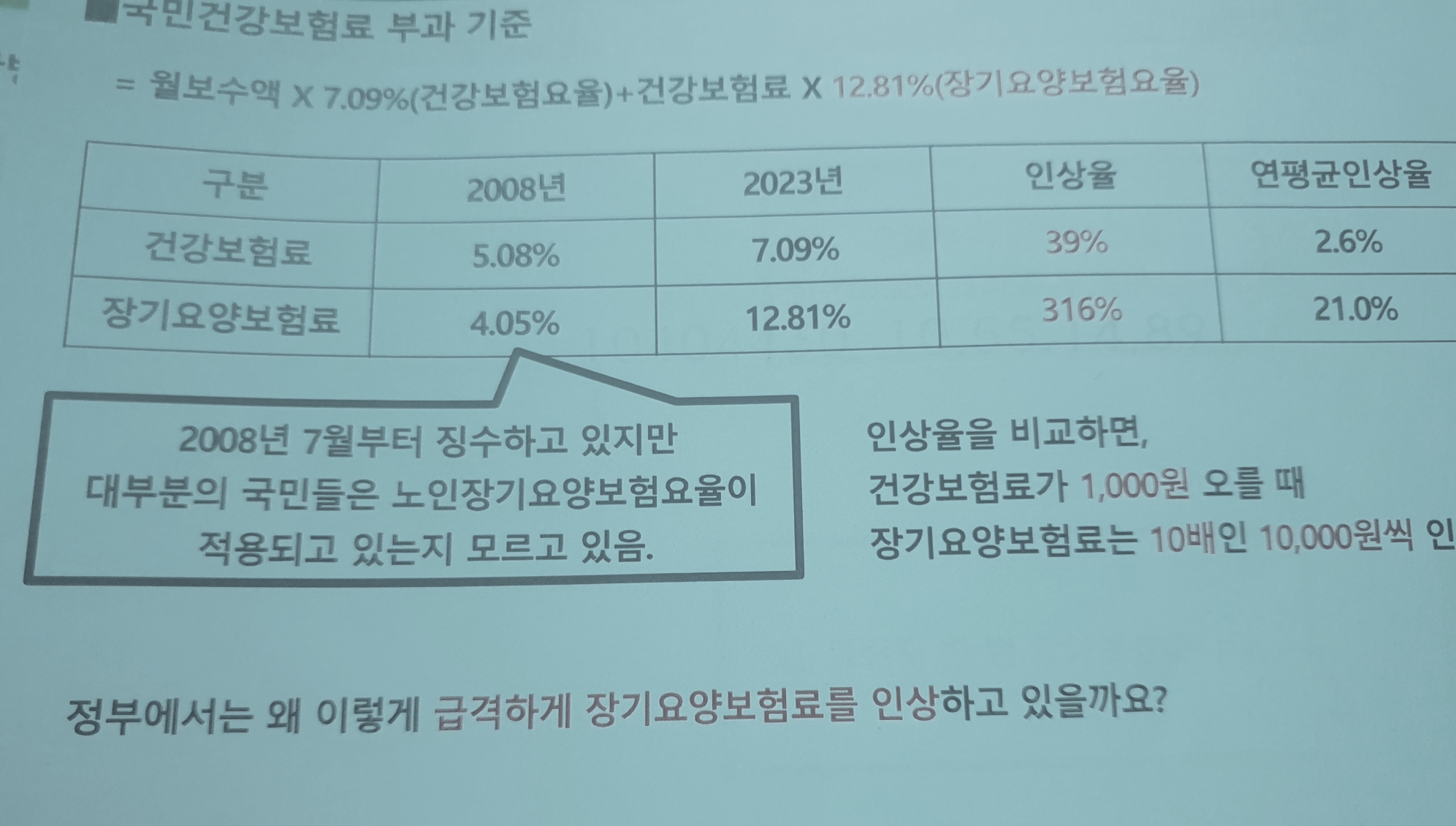

국민건강보험료부과기준

월보수액 × 7.09%(건강보험요율) + 건강보험료 × 12.81%(장기요양보험요율)

2008년 4.05%였던 장기요양보험료가 2013년 현재 12.81%

인상률이 무려 316%

건강보험이 1,000원 오를 때 장기요양보험료는 10,000원씩 오른 샘이니 아~~ 보험료가 왜 이리 오르나 했더니 저도 모르게 많이 많이 내고 있었네요.

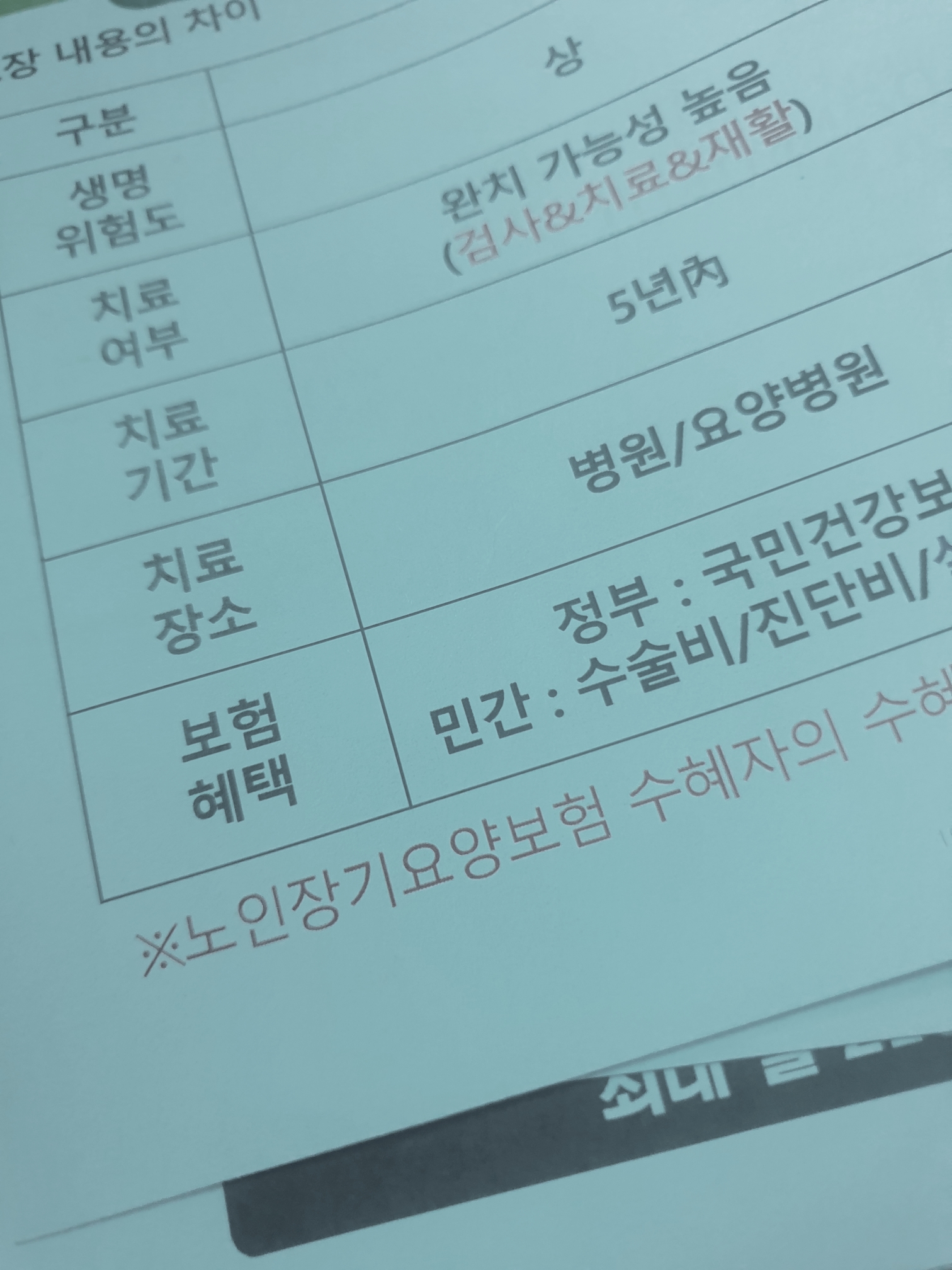

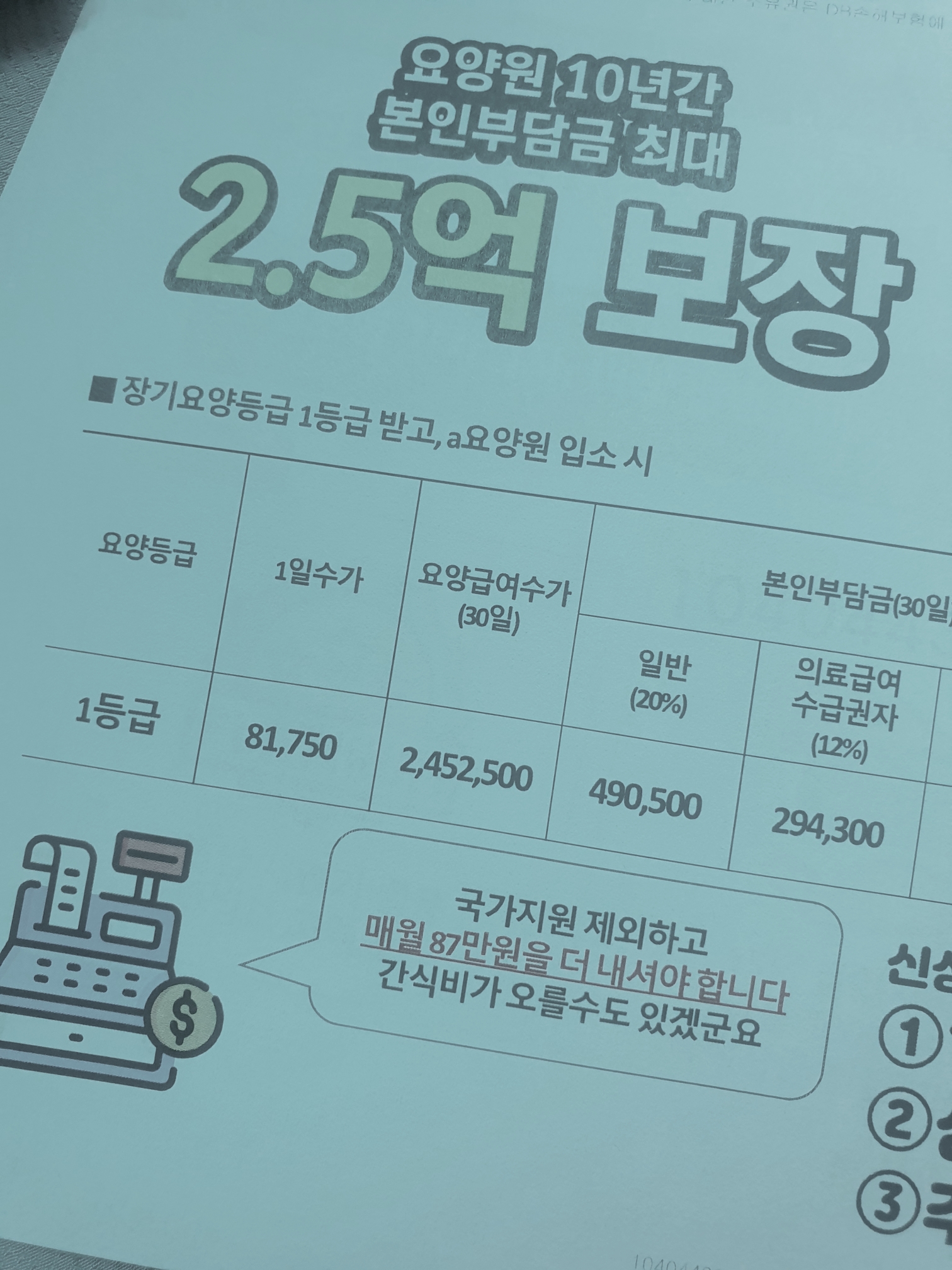

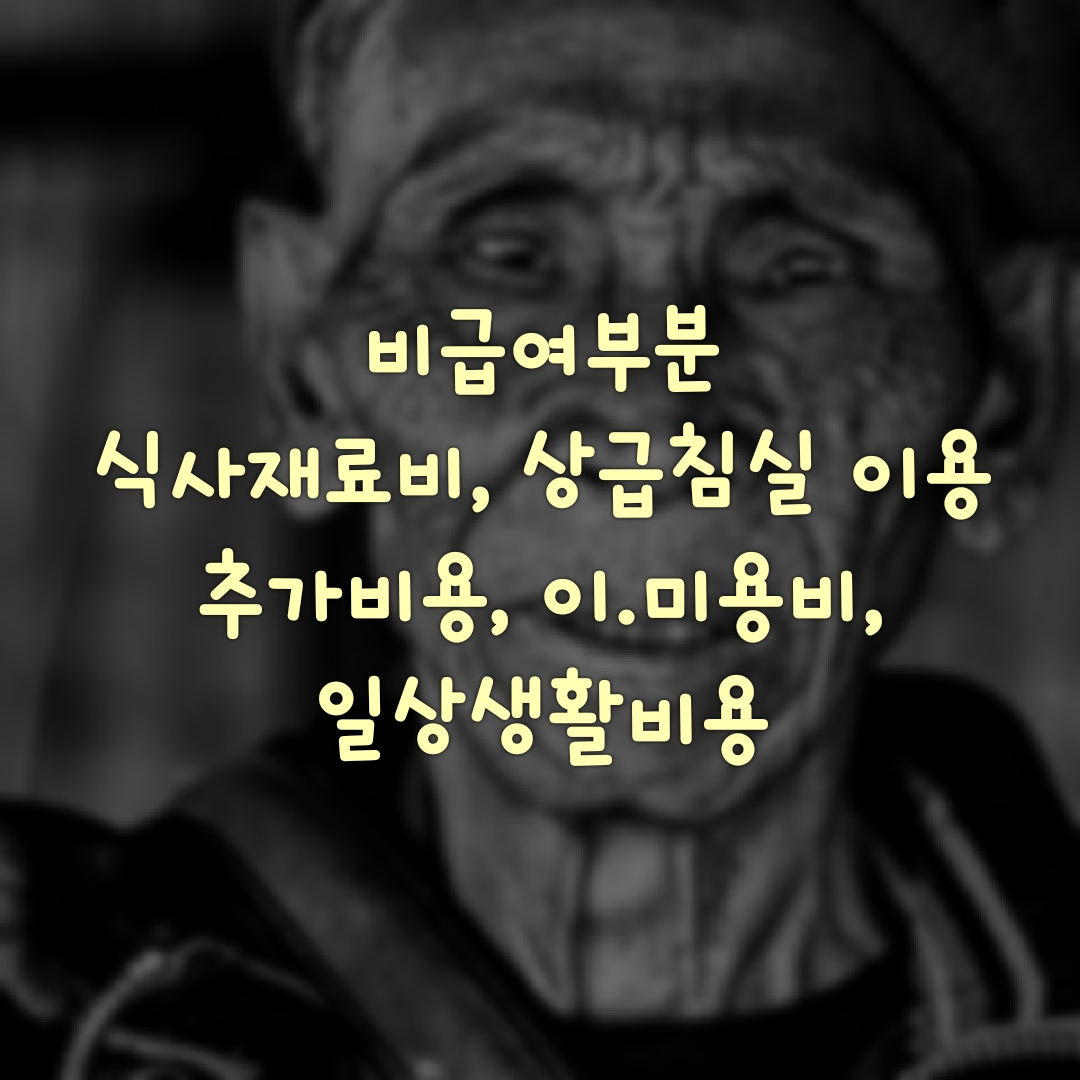

국민건강보험이 오르는 건 다 좋아요. 그런데 자기 부담금이 급여 부분에서 20%가 있고 실제 요양원에 들어가면 비급여항목을 100% 자기 부담금이 또 있다 보니 만만치 않게 돈이 들어갑니다.

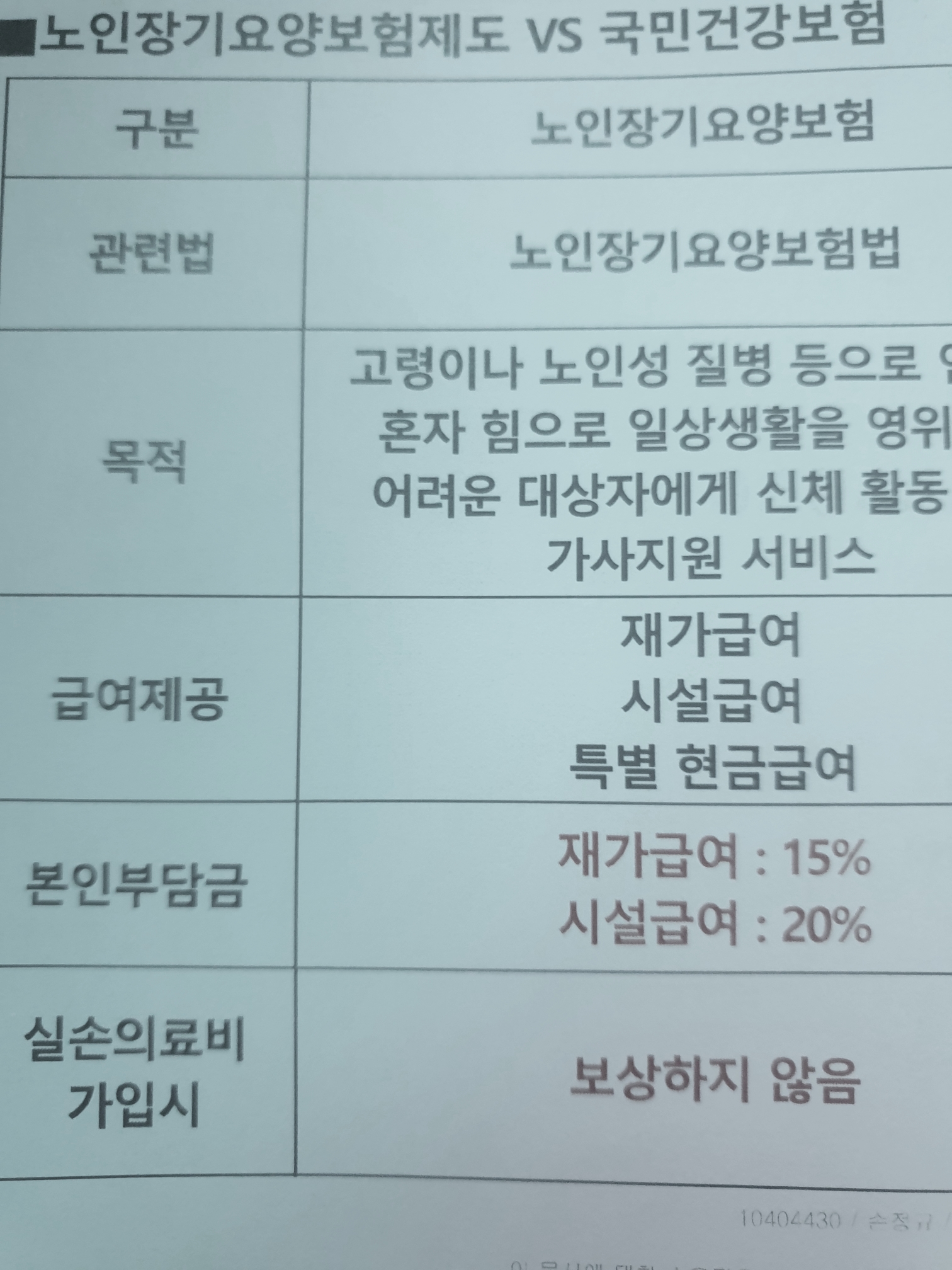

실제 요양원에 들어가면 내 돈으로 지출해야 할부분이

1. 급여 부분 자부담

2. 비급여 상급침실이용

3. 식사재료

4. 생활비

노인장기요양실손에서 보장되는 내용

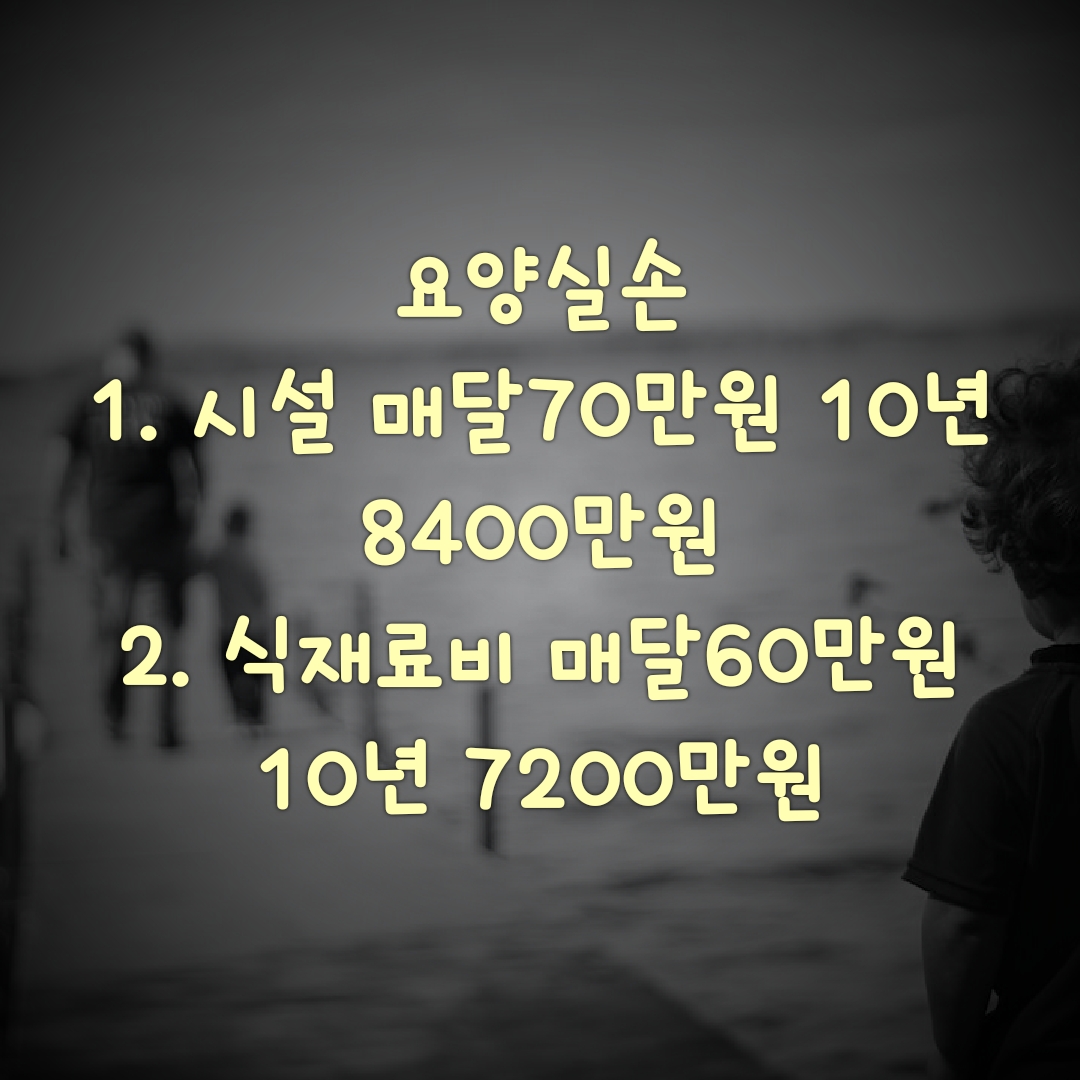

1. 급여자부담

월 70만 원 10년 8400만 원

2. 상급침실이용

월 60만 원 10년 7200만 원

3. 식사재료

월 60만 원 10년 7200만 원

4. 생활비지원

월 20만 원 10년 2400만 원

최대 월 210만 원 1년 25,200,000원

10년 252,000,000원

큰 장점으로는 요양등급을 받지 않았다면 해약환급금이 좋은 편입니다. 그러나 사람에 따라 금액이 다르게 측정되기 때문에 이 부분은 제게 문의해 주시면 설계 후 금액을 알려드릴 수 있습니다.

👉 010-7112-0338 정혜은

티스토리 장기요양실손 보고 연락하셨다고 말씀해 주시면 됩니다.

그래서 적금 넣는다 생각하고 넣었다가 너무도 다행히 요양진단을 받지 않음 해약해 이자까지 받으시고 안타깝게 요양원에 들어가야 하는 상황이다 싶은 가입하신 요양실손으로 받으시면 됩니다.

저를 포함한 모두가 이 보험을 받지 않길 바라지만 세상일은 모르는 거잖아요.

40대가 넘어가면 신체부위 중 어디가 약한지 알게 되는데 가족력을 생각하면 가능성이 높은 질병들을 어렴풋이 알게 되더라고요.

미리미리 준비해 우리 가족의 부담을 덜어주는 것이 아이들을 위한 방법이라고 생각이 돼요. 언제든 전화나 문자 주세요~~

장마철 시작입니다 차량 관리에도 유의하시라고 참고 사자 올려봅니다

'경제 > 보험' 카테고리의 다른 글

| 다중놀이시설 종류는 어떤것이 있을까? (18) | 2023.07.12 |

|---|---|

| 펫블리 반려견보험가입시 주의사항 & 동물병원 실손의료비보험 (58) | 2023.07.09 |

| 운전자보험은 왜 새로 드는것이 좋다고 하나? (0) | 2023.07.06 |

| 무더운 여름 건강관리 온열질환(열사병, 일사병)예방법 & 어떤 보험 청구가 가능할까? (2) | 2023.07.01 |

| 다중영업소 의무보험 (0) | 2023.06.26 |